Anders als Irland und Portugal hat Griechenland nach wie vor Probleme, die Ziele seines Anpassungsprogramms zu erfüllen, sein Wirtschaft schrumpft wieder und die Regierung steht in scheinbar endlosen Verhandlungen über ein neuerliches multilaterales Finanzierungspaket. Warum? Das Problem lässt sich mit einem Wort zusammenfassen: Exporte (oder vielmehr: Mangel an Exportwachstum).

Zwei Zahlen zeigen das Dilemma des Landes:

1. Die Regierung hat in 2013 einen primären Haushaltsüberschuss (Haushaltssaldo minus Schuldendienst) erzielt.

2. Griechenland hat 2013 weniger exportiert als 2012.

Dass der griechische Staat erstmals seit Jahrzehnten in der Lage ist, seine Ausgaben mit seinen eigenen Einnahmen zu bezahlen, ist zwar in der Tat ein Meilenstein. Doch wir glauben, dass die zweite Nachricht (der Mangel an Exportwachstum) langfristig die bedeutsamere ist.

Das Europa-Parlament unterzog soeben das Wirken der Troika im Hinblick auf Rechenschaftslegung, Demokratieprinzip und Transparenz einer kritischen Prüfung. Die Kernaussagen unser vom Committee on Economic and Monetary Affairs (ECON) des Europäischen Parlaments in Auftrag gegebenen ausführlichen Studie zum "State-of-play in implementing macro-economic adjustment programmes in the Euro-area" (im Folgenden Gros et al., 2014) lassen sich für Griechenland wie folgt zusammenfassen.

Kernaussagen zu Griechenland

Das ursprüngliche Anpassungsprogramm hat den Fiskalmultiplikator und die Schwere der Rezession, die teilweise unvermeidlich war, wohl unterschätzt (siehe IWF, 2013). Es war schon am Anfang der Krise zu erwarten gewesen, dass der keynesianische Multiplikator für GR eher grösser als 1 sein würde, denn das die Sparquote und der Offenheitsgrad waren beide sehr niedrig. Alcidi und Gros (2011) hatten schon früh einen Rückgang des BIPs von über 20 % vorausgesagt, wenn das Budgetdefizit um über 10 % des BIPs zurückgefahren werden sollte.

Ein weiteres Element, welches damals (2010) aber nicht antizipiert werden konnte, bestand darin, dass die griechischen Exporte für einige Jahre nicht mehr wachsen würden. Die Programme in allen drei Ländern basierten auf der Annahme, dass stärkere Exporte zumindest einen Teil des negativen Nachfrageeffekts der fiskalischen Anpassung kompensieren würden. In zwei Fällen (Portugal und Irland) war dies der Fall, nur in Griechenland nicht.

Die traurige Leistung der griechischen Exportwirtschat in 2013, die auf seit Jahren rückläufige Marktanteile folgt, ist kaum erklärlich angesichts der Tatsache, dass alle anderen Peripherieländer der Eurozone ein solides Exportwachstum verzeichneten. So erhöhten sich etwa die portugiesischen Exporte in den letzten Jahren um 5-6% jährlich, und dies trotz schwieriger äußerer Bedingungen und der Tatsache, das Spanien, Portugals wichtigster Absatzmarkt nicht gerade sehr dynamisch war. In Portugal gab es auch eine Kreditklemme, ähnlich wie in Griechenland. Es war also für Exporteure in beiden Ländern schwierig sich zu finanzieren.

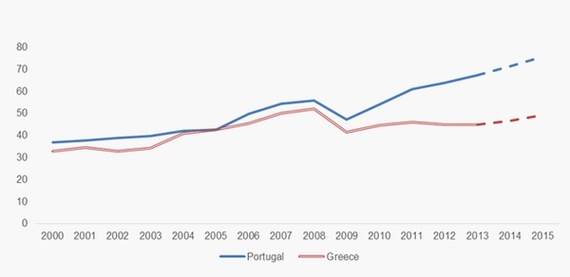

Das oberflächliche Argument, das Griechenland kaum etwas zu exportieren hat, ist hier irrelevant. Das Problem ist nicht, dass die griechischen Exporte niedrig sind, sondern vielmehr, dass sie nicht gewachsen sind - was insbesondere angesichts des niedrigen Ausgangswerts hätte möglich sein müssen. Vor mehreren Jahren lagen die griechischen Waren- und Dienstleistungsexporte auf einer Höhe mit denen Portugals. Heute sind die Exporte Portugals fast € 20 Milliarden höher (Abb. 1), obwohl die Exportbasis dieses Landes vor einigen Jahren genauso schwach wie die von Griechenland war. Diese nicht geleisteten Exporte entsprechen einem potenziellen Verlust von mehr als 10% der griechischen Produktionsleistung.

Abbildung 1: Exporte von Gütern und Dienstleistungen (ohne Öl, in Mrd. €)

![2014-06-05-Exporte.jpg]()

Quelle: Gros et al. (2013), S. 23.European Commission Services (AMECO), 2013.

Das mangelnde Exportwachstum hat die Rezession in Griechenland daher viel länger und tiefer werden lassen, als sie es andernfalls gewesen wäre - und machte die fiskalische Anpassung noch viel schwieriger. Zudem hat das fehlende Exportwachstum die Haushaltsanpassung deutlich erschwert. Höhere Exporte hätten nicht nur die Staatseinnahmen unmittelbar erhöht; sie hätten zudem einen Multiplikatoreffekt (in GR einen besonders großen weil dort der Multiplikator so hoch ist) auf die Binnenwirtschaft gehabt und dadurch die Einnahmen aus Verbrauchsteuern erhöht. Wären die griechischen Exporte im selben Tempo gestiegen wie die Portugals oder Spaniens, wäre die Rezession in dem Land inzwischen vorbei.

Dies gilt auch für die Zukunft: ohne Exportwachstum kann sich die griechische Wirtschaft nicht erholen.

Zurück zu internationaler Wettbewerbsfähigkeit: ist Lohndeflation hinreichend?

Bisher kommen wir zum Schluss, dass weder eine schwache Außennachfrage noch ein Mangel an Krediten der Grund für Griechenlands schlechte Exportleistung sein können. Auch eine geringe Wettbewerbsfähigkeit ist keine Erklärung, da die realen (inflationsbereinigten) Lohnkosten in den letzten Jahren stärker gefallen sind als in allen anderen Ländern der Eurozone mit Ausnahme Irlands. So sind die Lohnstückkosten in Griechenland seit 2010 gegenüber denjenigen von Deutschland ebenfalls stark gesunken. Trotzdem sind die Exporte in den Euroraum nicht gestiegen. Im Gegenteil, eine leichte Erhöhung griechischer Exporte hat es nur nach nicht-EU-Ländern gegeben. Wie ist die Politik einer Lohn-Deflation als ein Mittel zur Stimulierung der Wettbewerbsfähigkeit zu beurteilen?

Dass es dieses Ziel trotz beträchtlicher Lohnsenkungen verfehlt hat, macht Griechenland zum Sonderfall. Doch wäre es nicht zielführend, aus der griechischen Erfahrung zu schließen, dass eine Lohndeflation ein nutzloses Instrument zur Steigerung der Wettbewerbsfähigkeit sei - denn Deutschland, so die allgemeine Annahme, hat von seiner Lohndeflation enorm profitiert. Die einzige Erklärung für die schwache Leistung Griechenlands muss daher sein, dass die griechische Volkswirtschaft weiterhin solchen Verzerrungen unterliegt, die sie auf die Signale sich wandelnder Preise nicht hat reagieren lassen.

Diese mangelnde Anpassungsfähigkeit ist entscheidend. In Irland, Spanien und selbst Portugal sind die Exporte nach dem Zusammenbruch der heimischen Wirtschaft und der damit einhergehenden Lohnanpassungen stark gestiegen. Aber diese Länder waren bereits flexibler und unternahmen in einigen Fällen umfassende Reformen, die die Anpassungskapazitäten dieser Länder erhöhten.

In Griechenland hingegen war die Qualität der Institutionen, so weit messbar (Gros et al., 2014, S. 55-61), viel geringer als in den anderen Programmländern. In diesem Land gibt es nur wenige Anzeichen, dass die vielen von der „Troika" (der Europäischen Kommission, der Europäischen Zentralbank und dem Internationalen Währungsfonds) durchgesetzten Strukturreformen vor Ort zu echten Verbesserungen geführt haben. Im Gegenteil: viele Indikatoren für die Effizienz von Regierung und Arbeitsmarkt haben sich sogar verschlechtert. Die Troika bestand wohl auch deshalb so hartnäckig auf eine fiskalische Anpassung in Griechenland, weil es trotz des Einsatzes der Griechenland Task Force kaum Fortschritte bei der Umsetzung beschlossener Reformen gab.

Qualität staatlicher Institutionen

Um einen nachhaltigen Wachstumspfad einer Volkswirtschaft sicherzustellen, ist es genauso wichtig, Probleme der internen politischen Sphäre zu heilen wie die ökonomischen und finanziellen Irrwege einer Volkswirtschaft zu überwinden. Eine unzureichende ökonomische Regulierung schwächt tendenziell die ökonomische Performance in nahezu allen Branchen. Sie verringert deshalb die Chancen des privaten Sektors, Wettbewerbsfähigkeit durch ein gut funktionierendes Veraltungssystem zurückzugewinnen.

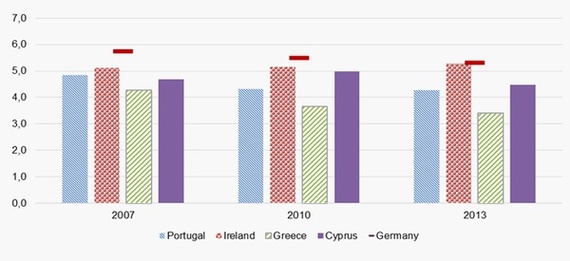

Es bietet für unsere Fragestellung geradezu an, für eine systematische Analyse der Eurozonen-Länder den World Economic Freedom (WEF) Index der Wettbewerbsfähigkeit auszuwerten. Er ist einer der am häufigsten verwendeten und umfassendsten Wettbewerbsfähigkeitsindikatoren. Er setzt sich aus mehr als 110 Variablen zu zusammen und ist in 12 Themenbereiche gegliedert, von denen jede Säule einen Bereich repräsentiert, der als ein wichtiger Teilindikator für Wettbewerbsfähigkeit angesehen wird. Wir fokussieren hier den Bereich „Öffentliche Institutionen", gehen in unserer Studie für das europa-Parlament aber wesentlich weiter (Gros et al., 2014, S. 51ff.).

Abbildung 2 zeigt, dass signifikante Schritte nach vorn gerade nicht von den Ländern vorgenommen wurden, die eigentlich am dringendsten eine gründliche Reform ihrer institutionellen Struktur benötigten. Alle Mittelmeer-Anrainer verzeichneten sogar eine Verschlechterung ihrer Performance bei der Qualität öffentlicher Institutionen gegenüber der Vorkrisenzeit. Griechenland firmiert durchweg auf den untersten Plätzen unter den entwickelten Ländern. Irland dagegen hat seine Qualität des Regierungshandelns sogar noch etwas verbessert und erreicht das Niveau Deutschlands (dessen Performance sich in derselben Periode verschlechterte).

Abbildung 2: Qualität öffentlicher Institutionen

![2014-06-05-institutionen.jpg]()

Quelle: Gros et al. (2014), S. 59ff. Eigene Berechnungen auf Grundlage von Daten des World Economic Forum (WEF), „Quality of Public Institutions" (1-7, „best").

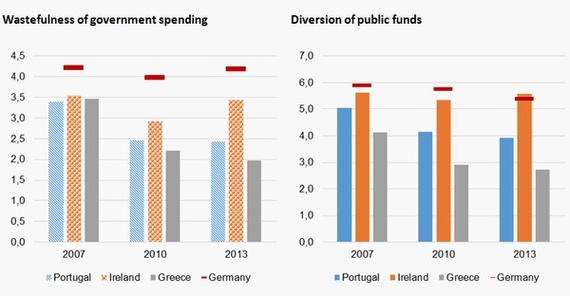

Selbst wenn man die einzelnen Teilelemente betrachtet, die den Gesamtindex „Public Institutions" bilden, ändert sich die Situation nicht. Während Portugal im Jahr 2013 leichte Verbesserungen im Vergleich zum Jahr 2010 für einige Indikatoren (aber immer noch eine Verschlechterung im Vergleich mit den Werten für 2007) verzeichnete, gelang es Griechenland bei keinem Indikator, den negativen Trend umzukehren. Im Gegensatz dazu verbesserte Irland (oder bewahrte wenigstens) seine Governance-Qualität verglichen mit dem Vorkrisenniveau. Das Land übertraf dabei sogar das Ergebnis für Deutschland beim Kriterium der Belastung durch staatliche Regulierung („burden of government regulation") (siehe Abb. 3).

Abbildung 3: WEF "Öffentliche Institutionen", Einzelindikatoren

![2014-06-05-WEF.jpg]()

![2014-06-05-WEF1.jpg]()

Quelle: Gros et al. (2014), S. 60. WEF und eigene Berechnungen. Zypern ist aufgrund mangelnder Datenverfügbarkeit nicht aufgeführt.

Schuldentragfähigkeit und OSI

Unsere Studie zeigt auch, dass Griechenland im Verhältnis zur Wirtschaftsleistung nicht mehr Zinsen aufwenden muss als Italien. Die Schulden Griechenlands sind zwar höher, aber die Zinsen niedriger (5.4 % des BIPs in Italien, 4.1 % in GR heute). Ein Teil der Verbesserung der Leistungsbilanz stammt gerade von den niedrigen Zinsen, welche die griechische Regierung auf ihre Schulden zahlt.

Das Kernproblem Griechenlands besteht deshalb nicht in der Schuldenlast des Landes (offiziell über 170 Prozent des BIPs), sondern in seinen mangelnden Perspektiven für Wirtschaftswachstum.

Griechenland hat jetzt eine ausgeglichene Leistungsbilanz - eine beachtliche Leistung nach den zweistelligen Defiziten (als Anteil vom BIP) noch vor ein paar Jahren. Doch anders als in den anderen Volkswirtschaften der Peripherie der Eurozone wurde diese Verbesserung ausschließlich durch Verringerung der Importe erreicht.

Dies impliziert, dass es keine Hoffnung auf eine nachhaltige Erholung gibt, solange die Exporte nicht zulegen. Es wird oft argumentiert, dass bei weniger Sparmaßnahmen die Binnennachfrage stärker gewesen wäre. Das mag stimmen, doch hätte eine stärkere Binnennachfrage zu höheren Importen geführt, für die das Land mit höheren Exporten hätte bezahlen müssen, denn eine weitere Anhäufung von Auslandsschulden kann es sich nicht leisten. Keine Exporte, kein Wachstum: Die Finanzierbarkeit der griechischen Schulden hängt letztlich an diesem zentralen Parameter.

Die Gefahr eines wiederholten "official sector involvement (OSI)" ist deshalb nicht der hohen Schuldenquote geschuldet, sondern dem mangelnden Wachstum. Somit besteht unsere wichtigste Einsicht darin, dass das Ausbleiben von Exportwachstum die für die Märkte sehr viel wichtigere Botschaft ist als das Erzielen eines Primärüberschusses im griechischen Staatshaushalt.

Lehren für die Zukunft?

Das wirklich wichtige Ziel für jedes Land mit einem zweistelligen Leistungsbilanzdefizit, das ein Anpassungsprogramm einleitet, muss Exportwachstum sein. Die Sanierung des Haushalts ist unvermeidlich. Das eigentliche, langfristige Ziel muss aber sein die Wirtschaft auf einen nachhaltigen Wachstumspfad zu führen. Dies ist ohne Exportwachstum nicht möglich und niedrigere Löhne allein garantieren nicht, dass dieses Ziel erreicht wird.

Was in Griechenland schiefgegangen ist, war nicht die Haushaltsanpassung. Im Gegenteil: die Sparpolitik war möglicherweise zu erfolgreich (und schmerzhaft). Aber sie war das falsche Ziel.

Literatur:

Alcidi, C., Gros, D. (2011): Adjustment Difficulties and Debt Overhangs in the Eurozone Periphery, CEPS Working Documents No. 347, CEPS, Brussels.

Belke, A. (2012): Χρει?ζεται ν?ο «κο?ρεμα» χρ?ους και αποπληθωρισμ?ς - Ein noch größerer Schuldenschnitt wird unvermeidbar, Interview mit der griechischen Tageszeitung Kefalaio, 19.05.2012.

Belke, A. (2014): State-of-Play in Implementing Macroeconomic Adjustment Programmes in the Euro Area - The Case of Greece, Interview mit der griechischen Tageszeitung Eleftherotypia.

Belke, A. (2014a): Μοre Exports or ... Greater Haircut, Interview mit "capital.gr", http://www.capital.gr/NewsTheme.asp?id=1962907.

Gros, D., Alcidi, C., Belke, A., Coutinho, L., Giovannini, A. (2014): State-of-Play in Implementing Macroeconomic Adjustment Programmes in the Euro Area, Policy Note, Directorate General for Internal Policies, Economic Governance Support Unit, European Parliament, Brussels, February.

European Commission (2012): Box I.5: Forecast Errors and Multiplier Uncertainty, Autumn 2012 Forecast, European Economy 7/2012, Brussels, S. 41-43.

International Monetary Fund (2012): October 2012 World Economic Outlook (WEO), Washington/DC.

International Monetary Fund (2013): Greece: Ex post Evaluation of Exceptional Access under the 2010 Stand-By-Arrangement, IMF Country Report No. 13/156, Washington/DC.

Ursprünglich erschienen am 27. März 2014 auf http://www.oekonomenstimme.org/

Zwei Zahlen zeigen das Dilemma des Landes:

1. Die Regierung hat in 2013 einen primären Haushaltsüberschuss (Haushaltssaldo minus Schuldendienst) erzielt.

2. Griechenland hat 2013 weniger exportiert als 2012.

Dass der griechische Staat erstmals seit Jahrzehnten in der Lage ist, seine Ausgaben mit seinen eigenen Einnahmen zu bezahlen, ist zwar in der Tat ein Meilenstein. Doch wir glauben, dass die zweite Nachricht (der Mangel an Exportwachstum) langfristig die bedeutsamere ist.

Das Europa-Parlament unterzog soeben das Wirken der Troika im Hinblick auf Rechenschaftslegung, Demokratieprinzip und Transparenz einer kritischen Prüfung. Die Kernaussagen unser vom Committee on Economic and Monetary Affairs (ECON) des Europäischen Parlaments in Auftrag gegebenen ausführlichen Studie zum "State-of-play in implementing macro-economic adjustment programmes in the Euro-area" (im Folgenden Gros et al., 2014) lassen sich für Griechenland wie folgt zusammenfassen.

Kernaussagen zu Griechenland

Das ursprüngliche Anpassungsprogramm hat den Fiskalmultiplikator und die Schwere der Rezession, die teilweise unvermeidlich war, wohl unterschätzt (siehe IWF, 2013). Es war schon am Anfang der Krise zu erwarten gewesen, dass der keynesianische Multiplikator für GR eher grösser als 1 sein würde, denn das die Sparquote und der Offenheitsgrad waren beide sehr niedrig. Alcidi und Gros (2011) hatten schon früh einen Rückgang des BIPs von über 20 % vorausgesagt, wenn das Budgetdefizit um über 10 % des BIPs zurückgefahren werden sollte.

Ein weiteres Element, welches damals (2010) aber nicht antizipiert werden konnte, bestand darin, dass die griechischen Exporte für einige Jahre nicht mehr wachsen würden. Die Programme in allen drei Ländern basierten auf der Annahme, dass stärkere Exporte zumindest einen Teil des negativen Nachfrageeffekts der fiskalischen Anpassung kompensieren würden. In zwei Fällen (Portugal und Irland) war dies der Fall, nur in Griechenland nicht.

Die traurige Leistung der griechischen Exportwirtschat in 2013, die auf seit Jahren rückläufige Marktanteile folgt, ist kaum erklärlich angesichts der Tatsache, dass alle anderen Peripherieländer der Eurozone ein solides Exportwachstum verzeichneten. So erhöhten sich etwa die portugiesischen Exporte in den letzten Jahren um 5-6% jährlich, und dies trotz schwieriger äußerer Bedingungen und der Tatsache, das Spanien, Portugals wichtigster Absatzmarkt nicht gerade sehr dynamisch war. In Portugal gab es auch eine Kreditklemme, ähnlich wie in Griechenland. Es war also für Exporteure in beiden Ländern schwierig sich zu finanzieren.

Das oberflächliche Argument, das Griechenland kaum etwas zu exportieren hat, ist hier irrelevant. Das Problem ist nicht, dass die griechischen Exporte niedrig sind, sondern vielmehr, dass sie nicht gewachsen sind - was insbesondere angesichts des niedrigen Ausgangswerts hätte möglich sein müssen. Vor mehreren Jahren lagen die griechischen Waren- und Dienstleistungsexporte auf einer Höhe mit denen Portugals. Heute sind die Exporte Portugals fast € 20 Milliarden höher (Abb. 1), obwohl die Exportbasis dieses Landes vor einigen Jahren genauso schwach wie die von Griechenland war. Diese nicht geleisteten Exporte entsprechen einem potenziellen Verlust von mehr als 10% der griechischen Produktionsleistung.

Abbildung 1: Exporte von Gütern und Dienstleistungen (ohne Öl, in Mrd. €)

Quelle: Gros et al. (2013), S. 23.European Commission Services (AMECO), 2013.

Das mangelnde Exportwachstum hat die Rezession in Griechenland daher viel länger und tiefer werden lassen, als sie es andernfalls gewesen wäre - und machte die fiskalische Anpassung noch viel schwieriger. Zudem hat das fehlende Exportwachstum die Haushaltsanpassung deutlich erschwert. Höhere Exporte hätten nicht nur die Staatseinnahmen unmittelbar erhöht; sie hätten zudem einen Multiplikatoreffekt (in GR einen besonders großen weil dort der Multiplikator so hoch ist) auf die Binnenwirtschaft gehabt und dadurch die Einnahmen aus Verbrauchsteuern erhöht. Wären die griechischen Exporte im selben Tempo gestiegen wie die Portugals oder Spaniens, wäre die Rezession in dem Land inzwischen vorbei.

Dies gilt auch für die Zukunft: ohne Exportwachstum kann sich die griechische Wirtschaft nicht erholen.

Zurück zu internationaler Wettbewerbsfähigkeit: ist Lohndeflation hinreichend?

Bisher kommen wir zum Schluss, dass weder eine schwache Außennachfrage noch ein Mangel an Krediten der Grund für Griechenlands schlechte Exportleistung sein können. Auch eine geringe Wettbewerbsfähigkeit ist keine Erklärung, da die realen (inflationsbereinigten) Lohnkosten in den letzten Jahren stärker gefallen sind als in allen anderen Ländern der Eurozone mit Ausnahme Irlands. So sind die Lohnstückkosten in Griechenland seit 2010 gegenüber denjenigen von Deutschland ebenfalls stark gesunken. Trotzdem sind die Exporte in den Euroraum nicht gestiegen. Im Gegenteil, eine leichte Erhöhung griechischer Exporte hat es nur nach nicht-EU-Ländern gegeben. Wie ist die Politik einer Lohn-Deflation als ein Mittel zur Stimulierung der Wettbewerbsfähigkeit zu beurteilen?

Dass es dieses Ziel trotz beträchtlicher Lohnsenkungen verfehlt hat, macht Griechenland zum Sonderfall. Doch wäre es nicht zielführend, aus der griechischen Erfahrung zu schließen, dass eine Lohndeflation ein nutzloses Instrument zur Steigerung der Wettbewerbsfähigkeit sei - denn Deutschland, so die allgemeine Annahme, hat von seiner Lohndeflation enorm profitiert. Die einzige Erklärung für die schwache Leistung Griechenlands muss daher sein, dass die griechische Volkswirtschaft weiterhin solchen Verzerrungen unterliegt, die sie auf die Signale sich wandelnder Preise nicht hat reagieren lassen.

Diese mangelnde Anpassungsfähigkeit ist entscheidend. In Irland, Spanien und selbst Portugal sind die Exporte nach dem Zusammenbruch der heimischen Wirtschaft und der damit einhergehenden Lohnanpassungen stark gestiegen. Aber diese Länder waren bereits flexibler und unternahmen in einigen Fällen umfassende Reformen, die die Anpassungskapazitäten dieser Länder erhöhten.

In Griechenland hingegen war die Qualität der Institutionen, so weit messbar (Gros et al., 2014, S. 55-61), viel geringer als in den anderen Programmländern. In diesem Land gibt es nur wenige Anzeichen, dass die vielen von der „Troika" (der Europäischen Kommission, der Europäischen Zentralbank und dem Internationalen Währungsfonds) durchgesetzten Strukturreformen vor Ort zu echten Verbesserungen geführt haben. Im Gegenteil: viele Indikatoren für die Effizienz von Regierung und Arbeitsmarkt haben sich sogar verschlechtert. Die Troika bestand wohl auch deshalb so hartnäckig auf eine fiskalische Anpassung in Griechenland, weil es trotz des Einsatzes der Griechenland Task Force kaum Fortschritte bei der Umsetzung beschlossener Reformen gab.

Qualität staatlicher Institutionen

Um einen nachhaltigen Wachstumspfad einer Volkswirtschaft sicherzustellen, ist es genauso wichtig, Probleme der internen politischen Sphäre zu heilen wie die ökonomischen und finanziellen Irrwege einer Volkswirtschaft zu überwinden. Eine unzureichende ökonomische Regulierung schwächt tendenziell die ökonomische Performance in nahezu allen Branchen. Sie verringert deshalb die Chancen des privaten Sektors, Wettbewerbsfähigkeit durch ein gut funktionierendes Veraltungssystem zurückzugewinnen.

Es bietet für unsere Fragestellung geradezu an, für eine systematische Analyse der Eurozonen-Länder den World Economic Freedom (WEF) Index der Wettbewerbsfähigkeit auszuwerten. Er ist einer der am häufigsten verwendeten und umfassendsten Wettbewerbsfähigkeitsindikatoren. Er setzt sich aus mehr als 110 Variablen zu zusammen und ist in 12 Themenbereiche gegliedert, von denen jede Säule einen Bereich repräsentiert, der als ein wichtiger Teilindikator für Wettbewerbsfähigkeit angesehen wird. Wir fokussieren hier den Bereich „Öffentliche Institutionen", gehen in unserer Studie für das europa-Parlament aber wesentlich weiter (Gros et al., 2014, S. 51ff.).

Abbildung 2 zeigt, dass signifikante Schritte nach vorn gerade nicht von den Ländern vorgenommen wurden, die eigentlich am dringendsten eine gründliche Reform ihrer institutionellen Struktur benötigten. Alle Mittelmeer-Anrainer verzeichneten sogar eine Verschlechterung ihrer Performance bei der Qualität öffentlicher Institutionen gegenüber der Vorkrisenzeit. Griechenland firmiert durchweg auf den untersten Plätzen unter den entwickelten Ländern. Irland dagegen hat seine Qualität des Regierungshandelns sogar noch etwas verbessert und erreicht das Niveau Deutschlands (dessen Performance sich in derselben Periode verschlechterte).

Abbildung 2: Qualität öffentlicher Institutionen

Quelle: Gros et al. (2014), S. 59ff. Eigene Berechnungen auf Grundlage von Daten des World Economic Forum (WEF), „Quality of Public Institutions" (1-7, „best").

Selbst wenn man die einzelnen Teilelemente betrachtet, die den Gesamtindex „Public Institutions" bilden, ändert sich die Situation nicht. Während Portugal im Jahr 2013 leichte Verbesserungen im Vergleich zum Jahr 2010 für einige Indikatoren (aber immer noch eine Verschlechterung im Vergleich mit den Werten für 2007) verzeichnete, gelang es Griechenland bei keinem Indikator, den negativen Trend umzukehren. Im Gegensatz dazu verbesserte Irland (oder bewahrte wenigstens) seine Governance-Qualität verglichen mit dem Vorkrisenniveau. Das Land übertraf dabei sogar das Ergebnis für Deutschland beim Kriterium der Belastung durch staatliche Regulierung („burden of government regulation") (siehe Abb. 3).

Abbildung 3: WEF "Öffentliche Institutionen", Einzelindikatoren

Quelle: Gros et al. (2014), S. 60. WEF und eigene Berechnungen. Zypern ist aufgrund mangelnder Datenverfügbarkeit nicht aufgeführt.

Schuldentragfähigkeit und OSI

Unsere Studie zeigt auch, dass Griechenland im Verhältnis zur Wirtschaftsleistung nicht mehr Zinsen aufwenden muss als Italien. Die Schulden Griechenlands sind zwar höher, aber die Zinsen niedriger (5.4 % des BIPs in Italien, 4.1 % in GR heute). Ein Teil der Verbesserung der Leistungsbilanz stammt gerade von den niedrigen Zinsen, welche die griechische Regierung auf ihre Schulden zahlt.

Das Kernproblem Griechenlands besteht deshalb nicht in der Schuldenlast des Landes (offiziell über 170 Prozent des BIPs), sondern in seinen mangelnden Perspektiven für Wirtschaftswachstum.

Griechenland hat jetzt eine ausgeglichene Leistungsbilanz - eine beachtliche Leistung nach den zweistelligen Defiziten (als Anteil vom BIP) noch vor ein paar Jahren. Doch anders als in den anderen Volkswirtschaften der Peripherie der Eurozone wurde diese Verbesserung ausschließlich durch Verringerung der Importe erreicht.

Dies impliziert, dass es keine Hoffnung auf eine nachhaltige Erholung gibt, solange die Exporte nicht zulegen. Es wird oft argumentiert, dass bei weniger Sparmaßnahmen die Binnennachfrage stärker gewesen wäre. Das mag stimmen, doch hätte eine stärkere Binnennachfrage zu höheren Importen geführt, für die das Land mit höheren Exporten hätte bezahlen müssen, denn eine weitere Anhäufung von Auslandsschulden kann es sich nicht leisten. Keine Exporte, kein Wachstum: Die Finanzierbarkeit der griechischen Schulden hängt letztlich an diesem zentralen Parameter.

Die Gefahr eines wiederholten "official sector involvement (OSI)" ist deshalb nicht der hohen Schuldenquote geschuldet, sondern dem mangelnden Wachstum. Somit besteht unsere wichtigste Einsicht darin, dass das Ausbleiben von Exportwachstum die für die Märkte sehr viel wichtigere Botschaft ist als das Erzielen eines Primärüberschusses im griechischen Staatshaushalt.

Lehren für die Zukunft?

Das wirklich wichtige Ziel für jedes Land mit einem zweistelligen Leistungsbilanzdefizit, das ein Anpassungsprogramm einleitet, muss Exportwachstum sein. Die Sanierung des Haushalts ist unvermeidlich. Das eigentliche, langfristige Ziel muss aber sein die Wirtschaft auf einen nachhaltigen Wachstumspfad zu führen. Dies ist ohne Exportwachstum nicht möglich und niedrigere Löhne allein garantieren nicht, dass dieses Ziel erreicht wird.

Was in Griechenland schiefgegangen ist, war nicht die Haushaltsanpassung. Im Gegenteil: die Sparpolitik war möglicherweise zu erfolgreich (und schmerzhaft). Aber sie war das falsche Ziel.

Literatur:

Alcidi, C., Gros, D. (2011): Adjustment Difficulties and Debt Overhangs in the Eurozone Periphery, CEPS Working Documents No. 347, CEPS, Brussels.

Belke, A. (2012): Χρει?ζεται ν?ο «κο?ρεμα» χρ?ους και αποπληθωρισμ?ς - Ein noch größerer Schuldenschnitt wird unvermeidbar, Interview mit der griechischen Tageszeitung Kefalaio, 19.05.2012.

Belke, A. (2014): State-of-Play in Implementing Macroeconomic Adjustment Programmes in the Euro Area - The Case of Greece, Interview mit der griechischen Tageszeitung Eleftherotypia.

Belke, A. (2014a): Μοre Exports or ... Greater Haircut, Interview mit "capital.gr", http://www.capital.gr/NewsTheme.asp?id=1962907.

Gros, D., Alcidi, C., Belke, A., Coutinho, L., Giovannini, A. (2014): State-of-Play in Implementing Macroeconomic Adjustment Programmes in the Euro Area, Policy Note, Directorate General for Internal Policies, Economic Governance Support Unit, European Parliament, Brussels, February.

European Commission (2012): Box I.5: Forecast Errors and Multiplier Uncertainty, Autumn 2012 Forecast, European Economy 7/2012, Brussels, S. 41-43.

International Monetary Fund (2012): October 2012 World Economic Outlook (WEO), Washington/DC.

International Monetary Fund (2013): Greece: Ex post Evaluation of Exceptional Access under the 2010 Stand-By-Arrangement, IMF Country Report No. 13/156, Washington/DC.

Ursprünglich erschienen am 27. März 2014 auf http://www.oekonomenstimme.org/